Sur les versements : participation, intéressement et abondement

- CSG/CRDS : 8% pour le salarié déduit des sommes brutes versées, pour le paramédical libéral payé à l’URSSAF par son cabinet. Pour ce dernier son investissement est donc brut de CSG/RDS

- Forfait social : c’est la grande nouveauté depuis 2019….Initialement le forfait était de 20% dans la majorité des cas ….Il est désormais de 0% (Loi Pacte du 22/12/2018) pour les TPE . Cette modification concerne non seulement les entreprises qui s’équipent mais aussi les entreprises ayant déjà des accords pour toutes les primes versées à partir de 2019,

Exemples :

- Un paramédical bénéficie pour la première fois en 2025 d’un intéressement de 3 000 € qu’il réparti sur son PEE et PERECO. Le cabinet ne supportera que CSG/RDS de 8%.

- Le salarié bénéficie d’un intéressement de 500 € brut qu’il verse sur son PEE. Ne seront investis sur PEE que 460€ (brut de 8% de CSG/CRDS versées par el cabinet à l’URSSAF).

Les abondements faits dans le cadre du PERECO, pour le Paramédical, entre dans le calcul de l’enveloppe fiscale retraite professionnelle, dont la retraite Loi Madelin.

Sur votre déclaration fiscale 2035 l’abondement figura sur la ligne 43 (divers a déduire case CT). Si vous êtes en société la comptabilisation de tout abondement se fera au débit du compte 647 (autres charges sociales du montant de l’abondement brut).

La Loi Pacte d’octobre 2019 à introduit une nouveauté importante concernant les versements personnels de l’épargnant sur son PERECO ( PER entreprise) . Ils peuvent désormais être déductibles. Les versements volontaires dans un PER d’entreprise au cours d’une année sont déductibles à 100% du revenu imposable de cette année, dans la limite du plafonds Madelin pour les libéraux en BNC (Art 154 bis CGI). Chaque titulaire travailleur non salarié TNS peut verser dans son PER jusqu’à 10% de son bénéfice imposable (dans la limite de 8 fois le Plafond Annuel de la Sécurité Sociale PASS) auxquels s’ajoutent 15% supplémentaires sur la fraction de ce bénéfice comprise entre 1 et 8 fois le PASS.

Le montant déduit est alors reporter sur le ligne BU de la liasse 2035 .

Si vous êtes en société (SELARL /ART 62 du CGI) le circuit fiscal des versements volontaires déductibles doit être le suivant :

. Votre société s’acquitte de ces versements volontaires …. votre Expert Comptable devra augmenter du même montant votre rémunération de gérance et vous déduirez lors de votre déclaration d’impôt sur le revenu , ces mêmes versements volontaires sur la ligne NS ou NT . L ‘incidence fiscale se situera alors au de l’impôt société .

. Vous payez à titre personnel ces versements volontaires , vous déduisez vos cotisations volontaires sur la ligne NS ou NT . L’économie d’impôt se répercutera directement sur votre impôt à payer (selon votre taux marginal d’imposition)

A la sortie :

Aussi bien sur un PEE au terme des cinq ans, que sur le PERECO lors du départ à la retraite, ou en fonction des conditions de déblocage anticipées, seule la CSG/CRDS sur les plus-values sera prélevée (taux de 17,20%).

Exemple : le paramédical récupère au terme de 5 ans 5 000 € (dont 1 000 € de versements volontaires et 3 000 € d’abondement). Sa plus-value est de 1 000 €. La CSG/CRDS est alors de 172 €.

Il récupéra donc net d’impôt sur le revenu 4 828 €

Droits de succession

Les sommes sur les plans épargne entreprise, sont assujettis en cas de décès aux droits de succession. Au terme de votre épargne salariale il peut être judicieux de replacer son capital sur une Assurance vie pour échapper à ces droits dans la limite des plafonds prévus par la Loi. Par contre le nouveau PERECO , entre dans le cadre de la fiscalité de l’assurance (990 i ou 757 b du CGI selon l’âge de l’épargnant au moment du décès)

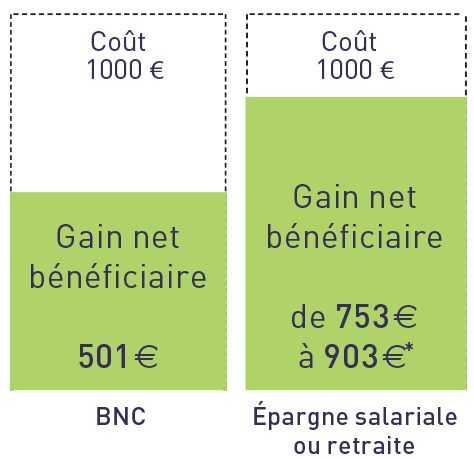

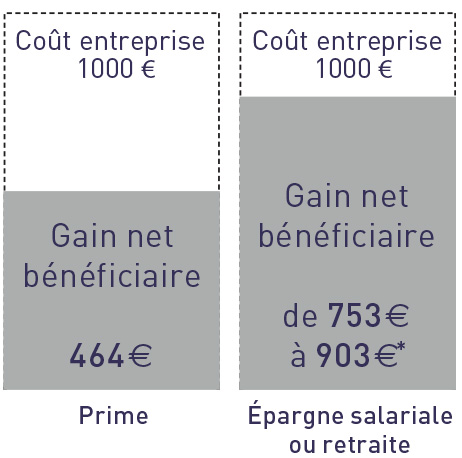

Efficacité fiscale et sociale de l’Epargne Salariale

Afin de comprendre l’intérêt fiscal et social de l’épargne salariale vous trouverez ci-dessous deux exemples simplifiés sous formes d’histogrammes :

- Choix entre augmentation de l’appointement (BNC) du paramédical ou versement dans le cadre de épargne salariale.

GAIN NET POUR UN COÛT EMPLOYEUR IDENTIQUE DE 1 000 EUROS

TNS

Hypothèses : salarié (charges patronales de 45%, charges salariales de 23% yc CSG-CRDS, TMI 14%),

TNS (charges 30%, TMI 30%) ; *forfait social à 0%, à 16%, à 20%.

GAIN NET POUR UN COÛT EMPLOYEUR IDENTIQUE DE 1 000 EUROS

Salariée du cabinet

Hypothèses : salarié (charges patronales de 45%, charges salariales de 23% yc CSG-CRDS, TMI 14%),

TNS (charges 30%, TMI 30%) ; *forfait social à 0%, à 16%, à 20%.

![]()

La contrepartie de cette efficacité et donc du rendement global d’une telle épargne sera la patience… qui n’est que de 5 ans sur le PEE, donc du moyen terme, et certes l’âge de la retraite pour le PERCO, mais avec l’avantage indéniable de percevoir un capital net d’impôt (sauf CSG/RDS sur les plus values). De plus il existe nombre de possibilités de sorties anticipées (10 pour le PEE et 4 pour le PERCO) rendant cette enveloppe fiscale relativement souple

Pour favoriser le développement de l’épargne salariale, la loi Macron, adoptée définitivement le 10 juillet dernier, crée un nouveau régime social des primes d’épargne salariale :

- Les entreprises de moins de 50 salariés qui mettent en place un accord de participation ou d’intéressement pour la première fois (ou 5 ans après l’échéance de l’accord précédent) sont soumises à un forfait social réduit de 8% pendant 6 ans

- Les primes versées dans un PERECO respectant la double contrainte de 7% en titres PEA-PME et d’une allocation permettant de réduite progressivement les risques financiers sont soumises au taux réduit de 16%

- Les autres primes sont soumises au taux de 20%.