Celui représentera une part relativement importante de votre retraite, mais plus vous aurez gravi les échelons plus la retraite de base de la sécurité sociale sera faible en pourcentage (taux de remplacement) vis à vis de vos derniers émoluments.

Car elle sera de fait bridée par un taux appliqué au salaire annuel moyen, qui est de 50% et surtout limité au plafond de la sécurité sociale (donc au maximum 1 585 € en 2015 si vous avez une pension à taux plein et en dehors de toute surcote).

Votre future retraite de la Sécurité Sociale dépendra donc principalement des paramètres suivants :

- De votre rémunération, le calcul se basera alors sur votre salaire annuel moyen (SAM) dans la limite du plafond de la sécurité sociale (salaire revalorisé pour tenir compte de l’érosion monétaire) en prenant en compte vos 25 meilleures années.

- De votre âge au moment ou vous faite valoir votre retraite et qui peut permettre d’obtenir selon votre génération une retraite à taux plein. Pour les générations nées après 1954, cet âge requis est de 67 ans.

- Du nombre de trimestres nécessaires pour obtenir ce taux plein (50%) qui sera de 166 trimestres pour les générations nés dés 1955 (et déjà 172 trimestres pour celles nés dés 1973 !).

La formule est donc la suivante :

SAM x T x D

SAM : Salaire annuel moyen

D : Durée d’assurance au régime général de la Sécurité Sociale

T : Taux de liquidation

Exemple

Un PH temps plein né en 1955 projette de prendre sa retraite à 63 ans (échelon 13) et son salaire moyen ressortira à 70 000 €. Il n’aura pas ses 166 trimestres (acquis 160). Sur base du plafond de la sécurité sociale, il aurait alors :

38 040 € x 50% – (6 trimestres x 0,625 *) = 17 593 € /an soit 1 466 € bruts par mois

* abattement appliqué sur le taux de 50% par trimestre manquant pour les générations nées après 1952

A noter que la réversion (pour les couples mariés) qui sera d’un montant de 54% de la pension de base dont bénéficiait ou aurait pu bénéficier le Médecin décédé, n’est pas systématique, car soumise à des conditions d’âge (55 ans) et de ressources (19 988 € en 2015)

C’est le régime de retraite complémentaire pour tous les praticiens hospitaliers et les Hospitalo-Universitaires non titulaires. C’est un régime par points mais qui fonctionne sur le principe de la répartition.

L’assiette de cotisation se basera sur vos rémunérations. A compter d’octobre 2016 les indemnités correspondant aux astreintes seront intégrées dans l’assiette de cotisations et donneront donc des droits supplémentaires. Il en est ainsi depuis 2013 pour l’indemnité de service public.

Pour les PH temps plein avec activité libérale, l’assiette sera réduite à de 66% des rémunérations brutes. Avant 2015 les PH temps partiel, attaches et contractuels temps plein ne cotisaient que sur 80% de leurs émoluments.

Les cotisations sont définies selon les taux suivants : sur la tranche A (limitée au plafond de la Sécurité Sociale) est appliqué un taux de 2,64% pour le Médecin et 3,96% pour son employeur. Sur la tranche B (jusqu’à 8 plafonds) respectivement 6,58% et 12,18%.

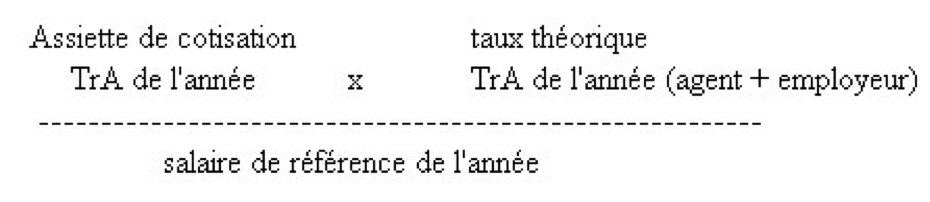

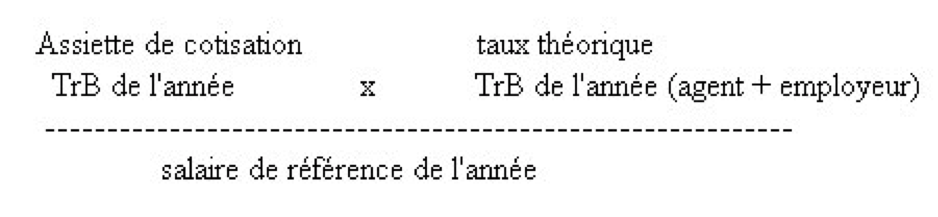

L’acquisition des points dépend de l’assiette de cotisation (salaire déclaré par l’employeur), du salaire de référence et du taux théorique (tranche A et B).

Nombre de points Tr A :

Nombre de points Tr B :

Le salaire de référence est le prix d’achat du point. En 2015 il s’élève à 4,616 €, il faut donc ce montant en cotisations pour obtenir un point de retraite.

Le montant annuel de la retraite versée par l’IRCANTEC se calcule en multipliant le nombre de points acquis par la valeur du point. La valeur du point est pour 2015 de 0,4746 €.

Exemple: PH temps plein échelon 7, salaire annuel soumis à cotisation de

69 000 €

Cotisations théoriques (base 2015) qui permettent de définir les points acquits (différentes des cotisations réelles qui sont réellement payées et donc supérieures)

Tranche A 38 040 x 5,28% = 2 008 €

Tranche B 31 960 €x15% = 4 794 €

Total : 6 802 €

Nombre de points acquits au titre de l’année 2015 : 6 802/ 4,616 €= 1 473 points.

Montant de retraite annuelle obtenu : 699 € (1 473 points x 0,4746 € valeur du point).

Vous pourrez partir avec une retraite sans décote si vous liquidez vos droits à 65 ans ou plus (âge de départ à taux plein qui passe à 67 ans pour les générations d’après 1955).

Vous pouvez anticipez votre retraite sous réserve d’avoir un certains nombre de trimestres.

Exemple : un Médecin hospitalier né après 1955 désire partir à 62 ans, mais il lui faudra au minimum166 trimestres. Ce qui est assez difficile au regard d’études très longues.

Sinon vous subirez de façon définitive une décote (taux réduit). Dans l’exemple ci-dessus la décote serait de 22%.

En cas décès du Médecin hospitalier son conjoint, qui devra avoir au moins 50 ans (sauf quelques cas particuliers), percevra une allocation de réversion calculée sur la moitié du total des point acquis par le Médecin

Pour un praticien qui aura une carrière hospitalière pleine, la pension versée par l’IRCANTEC représente en règle générale un peu plus des 2/3 de sa retraite.

Vous trouverez un exemple de retraite sur ce site en cliquant sur le lien suivant :

https://protection-sociale-patrimoine-paramedicaux.fr/retraite/exemples-retraite-bnc-carriere.html